ひとり親控除の新設控除規定が創設、改正 - 税務調査ネット

令和2年度税制改正により、未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直しが行われました。

この文章だけ見ても、「ひとり親控除って何!?😨」

「寡婦控除?寡夫控除?ってどのような人達が対象なの!?🤷♂️」

「今まで控除を受けられていたけど、これからは受けられなくなるの!?🥺」などなど、不安に思っている方も多いのではないでしょうか。

今からその不安をここで払拭していきましょう!

それでは解説していきます。

と言いたいところですが、

下記の解説をみていく前に、解説をみていく順番が重要です。

まず、ひとり親控除の要件に該当するかしないかをご確認ください。

該当しない方だけ次に寡婦(寡夫)控除の対象範囲をご確認ください。✋

では、解説していきます。

ひとり親控除の対象範囲

・納税者本人と生計を一にする一定の子を有すること

(子とは所得48万以下(年収にして103万円以下)の子で年齢制限無し)

・合計所得金額500万以下であること(年収にして678万円以下)

・納税者本人と事実上婚姻関係と同様の事情にあると認められる一定の者がいないこと

以上3点すべての要件を満たす方が、ひとり親控除の対象者となり35万円控除を受けることができます。性別は関係ありません。

寡婦控除の対象範囲

・ひとり親に該当しない者

・扶養親族を有すること。(扶養親族とは、配偶者以外の親族であり納税者本人と生計を一にしていて、年間の所得48万以下(年収にして103万円以下)で事業専従者給与をもらっていない人)

・合計所得金額が 500 万円以下(年収にして678万円以下)であること。

・その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと

以上4点すべての要件を満たす方

もしくは…

・ひとり親に該当しない者

・ 夫と死別し、若しくは夫と離婚し後婚姻をしていないこと又は夫の生死の明らかでない一定の者

・その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと

以上3点すべての要件を満たす方が対象です。

寡夫控除の対象範囲

今回の改正で寡夫控除が廃止され、ひとり親控除に該当するかどうかで判断します。

自分がどの控除対象に当てはまるかわかりましたら…

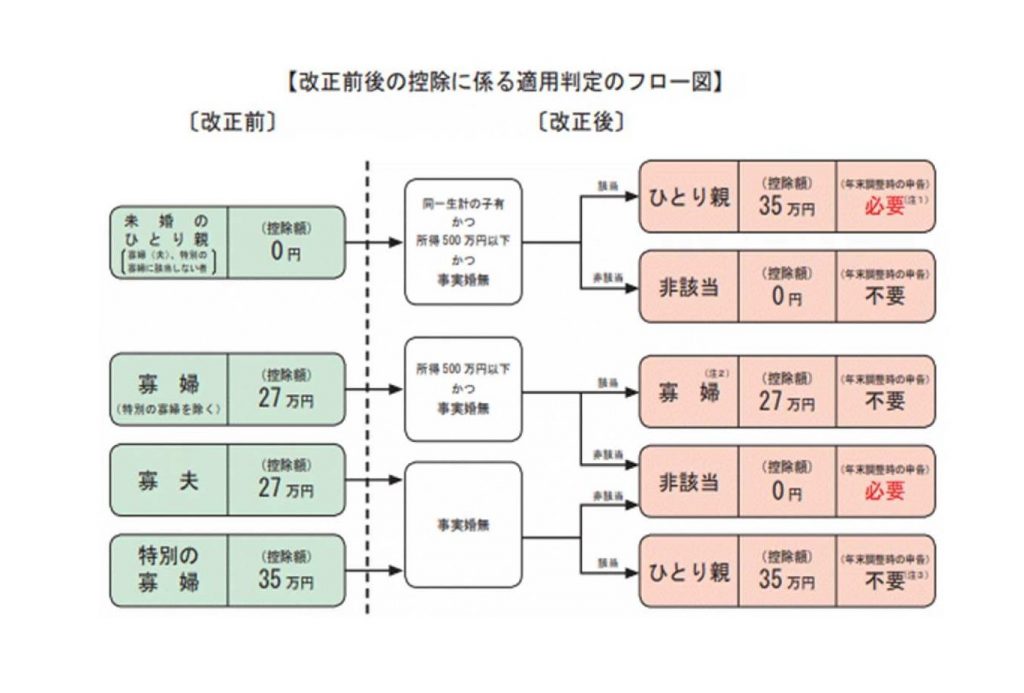

次に、控除額などをまとめている下記の改正後のフローチャートをご確認ください。

〈追記〉

改正前に寡婦控除、寡夫控除、特別の寡婦の控除の対象であった方は、下記のフローチャートをご確認いただくだけで控除の対象や控除額が確認できます。

国税庁「令和2年4月源泉所得税の改正のあらまし」引用

以上のように控除の対象者に該当しそうだと感じた方は、事業主さんやお勤め先の経理の方、もしくは税理士さんにご相談してみてはいかがでしょうか。

もっと詳しいことが知りたいかたは国税庁の「ひとり親控除及び寡婦控除に関するFAQ」をご確認ください。

「ひとり親控除及び寡婦控除に関するFAQ」

https://www.nta.go.jp/publication/pamph/pdf/0020004-145.pdf 👈

細かい内容は割愛させていただいておりますのでご容赦ください。

お問い合わせフォーム

http://www.taxinspection.net/contact

受付時間:24時間365日

TEL:0120-14-4059

受付時間:8:00~20:00

税理士法人KAJIグループ http://www.kaji-group.net

税務調査ネット http://www.taxinspection.net

天満橋まごころ相続センター http://www.osaka-souzokuhelp.com

大阪会社設立ネット http://www.osaka-kaishaseturitu.net

認定支援機関 補助金

経営力向上計画・資金調達支援 http://ninteishien-kaji.net/

本稿は掲載時におけるに情報に基づいて執筆し、あくまでも参考情報の提供を目的としております。ご提供する情報に基づいて行為をされる場合には、必ず個別の事案に沿った具体的な法的助言を依頼されることをお勧め致します。