それって交際費?~その② 限度額はあるの?(法人編)~ - 税務調査ネット

2020年07月17日税のトピックス

前回の【それって交際費?~その①~】では、交際費の定義について、説明致しました。

①会社の利益を生み出す為に

②事業に関係ある相手に

③接待をする際に必要

な費用が交際費の定義です。

ここで、「取引先と毎日ゴルフに行ったり、お食事に行ったりして、

とにかく利益を減らして払う税金を少なくしよう!!!」

このように考える社長や個人事業主がいらっしゃるのではないかと思います。

2回目のテーマは『限度額はあるの?(法人編)』を説明致します。

限度額について(法人の場合)

最初にお伝えすべき事は、交際費は原則として、

『全額が損金不算入である。』『税金を計算する時に交際費は経費にできない。』という事です!!

「えっ…交際費って経費にできないの!?」と思われるかもしれませんが、ご安心ください!

一定の要件を満たせば、交際費はある程度の額までは損金算入できます!

資本金額によって限度額が相違

〇資本金が100億円超である場合(R2年度4月1日以後に開始する事業年度から)

交際費は、全額が損金不算入である。

〇資本金が1億円超100億円以下である場合

交際費のうち、接待飲食費の50%は損金算入できる。

〇資本金が1億円以下である場合

以下のいずれかを選択できます。

①交際費のうち、当期で800万円までは損金算入できる。

②交際費のうち、接待飲食費の50%は損金算入できる。

①と②のうち、損金算入できる額が多い方を選択して頂きます。

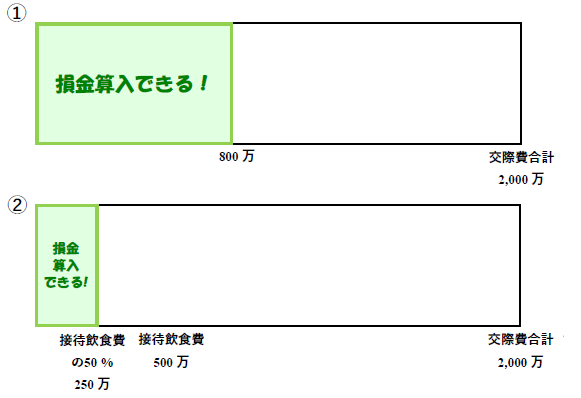

例1:交際費が2,000万円、そのうち、接待飲食費が500万の場合

この場合は①の方が損金算入できる額が多くなります。

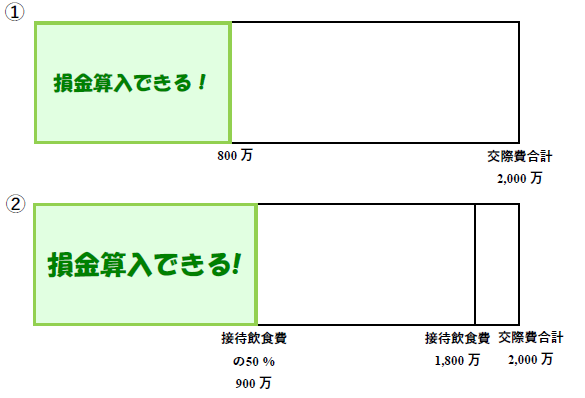

例2:交際費が2,000万円、そのうち、接待飲食費が1,800万の場合

この場合は②の方が損金算入できる額が多くなります。

このように、損金算入できる金額には上限があります。

資本金が1億円以下の企業は800万円を超えなければ、交際費は全額経費に入れる事ができます。

次回は、その③『限度額はあるの?(個人事業主編)』を説明致します。

お問い合わせフォーム

http://www.taxinspection.net/contact

受付時間:24時間365日

TEL:0120-14-4059

受付時間:8:00~20:00

税理士法人KAJIグループ http://www.kaji-group.net

税務調査ネット http://www.taxinspection.net

天満橋まごころ相続センター http://www.osaka-souzokuhelp.com

大阪会社設立ネット http://www.osaka-kaishaseturitu.net

認定支援機関 補助金

経営力向上計画・資金調達支援 http://ninteishien-kaji.net/

本稿は掲載時におけるに情報に基づいて執筆し、あくまでも参考情報の提供を目的としております。ご提供する情報に基づいて行為をされる場合には、必ず個別の事案に沿った具体的な法的助言を依頼されることをお勧め致します。